{kind=link}

Il mondo è affamato di energia. Quanto? Parecchio: l’International Energy Agency (IEA) ha stimato che nel 2016 il consumo mondiale di energia (qui tutti i dettagli riguardo le metodologie d’analisi) sia equivalso a 9425 Mtoe − milion of tonnes of oil equivalent. Considerando che 1 Mtoe corrisponde alla quantità di energia rilasciata dalla combustione di un milione di tonnellate di petrolio, è facile rendersi conto dell’importanza di questa cifra.

Come rileva sempre l’IEA, petrolio e gas naturale coprono più della metà della domanda mondiale, e ormai da parecchi anni una quota sempre maggiore dell’offerta di gas naturale è costituita da shale gas.

[column size=one_half position=first ] [/column]

[/column]

[column size=one_half position=last ]La Salvia è una pianta magica: il suo nome vuol dire salvatrice.

La nuova linea profumata Erbaflor

[button color=”white” size=”normal” alignment=”none” rel=”follow” openin=”samewindow” url=”http://www.erbaflor.com/it/disalvia”]Scopri di più[/button]

[/column]

Piccolo passo indietro. Cos’è lo shale gas? Con questo termine si fa riferimento al gas naturale presente all’interno delle formazioni di shale, una delle più diffuse tipologie di roccia sedimentaria, formata principalmente da ciò che comunemente definiamo “fango.”

Lo shale gas è diffusissimo e assai sfruttato: l’estrazione di questo combustibile avviene attraverso l’utilizzo congiunto di due tecniche, ovvero la trivellazione orizzontale e la fratturazione idraulica — nota come fracking.

Come si può notare dal video, una volta raggiunto lo strato di rocce di shale tramite la trivellazione orizzontale, nel condotto ottenuto viene immessa ad altissima pressione una mistura di acqua, sabbia e additivi chimici che, frantumando la shale, permette al gas intrappolato nella roccia di fuoriuscire ed essere convogliato in superficie.

Indubbiamente il fracking comporta rischi non indifferenti per l’ambiente e la salute: l’immissione nel terreno di acqua mista ad additivi chimici a grandi profondità rischia di contaminare le falde acquifere, e la possibilità di una fuoriuscita di metano è sempre presente. A questo proposito, l’uscita del documentario Gasland nel 2010 ha contribuito a portare all’attenzione dell’opinione pubblica numerosi aspetti critici del fracking negli Stati Uniti.

Alla fratturazione idraulica è stato spesso associato anche un aumento del rischio sismico: benché svariate ricerche abbiano portato a risultati diametralmente opposti, la posizione ufficiale dello United States Geological Survey (USGS) è che il fracking non sia la causa principale dei terremoti imputabili ad attività umane.

L’arrivo dello shale gas sul mercato dell’energia ha comportato su scala mondiale enormi cambiamenti, sia economici sia geopolitici, nell’arco di pochissimi anni.

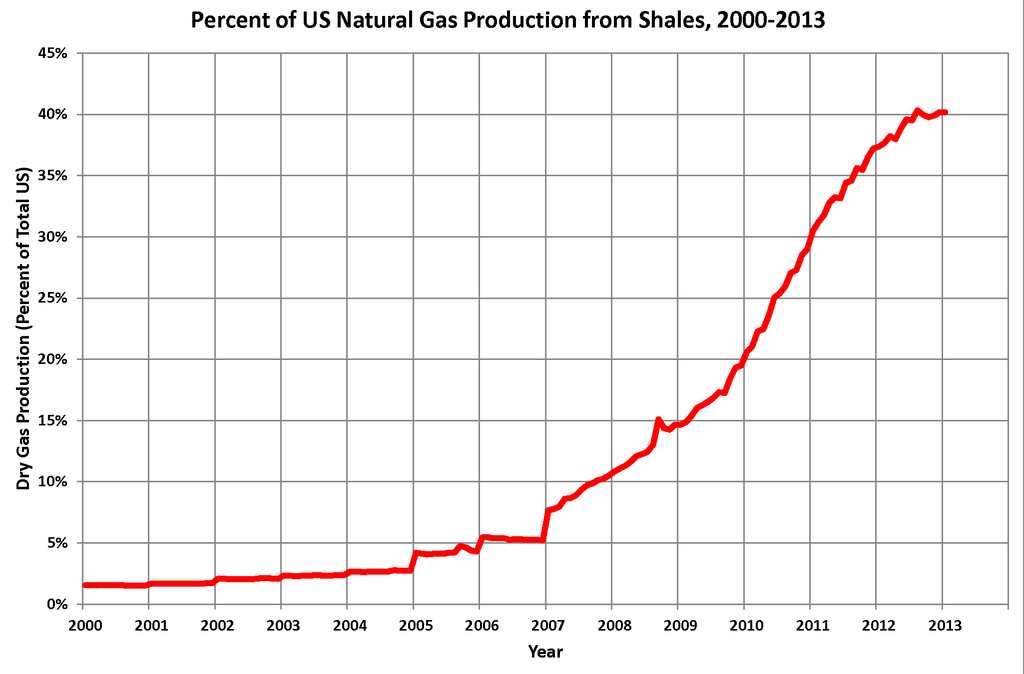

Agli inizi del 2000 la percentuale di gas naturale estratta dalle formazioni di shale negli USA era irrisoria, attestandosi attorno all’1%. Tredici anni dopo aveva raggiunto il 40% (dati EIA), portando gli USA sulla buona strada per l’indipendenza energetica.

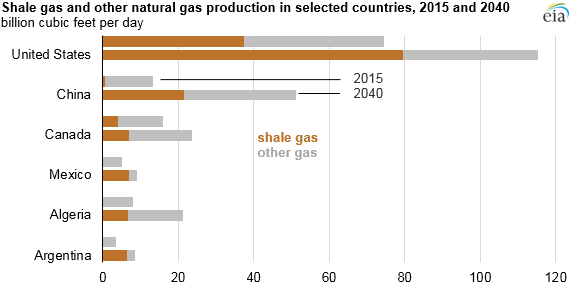

Secondo le previsioni, si tratterebbe di cifre destinate a crescere in tutti i Paesi che sfruttano commercialmente questo genere di gas — ovvero Stati Uniti, Cina, Canada, Messico, Algeria ed Argentina.

In un mercato come quello degli idrocarburi — per decenni monopolizzato dalle logiche di cartello dell’Organizzazione dei Paesi esportatori di Petrolio, meglio nota come OPEC — le enormi quantità di shale gas prodotto negli Stati Uniti hanno avuto conseguenze notevoli, prima fra tutte un brusco abbassamento dei prezzi del petrolio.

Tale abbassamento è imputabile ad un aumento dell’offerta di idrocarburi, a cui non è seguito un sufficiente aumento della domanda. Insomma, a un mercato che non richiedeva sicuramente maggiori quantità di gas e petrolio, è stata offerta una valanga di gas e petrolio (ad aumentare ulteriormente l’offerta di petrolio negli ultimi anni ha contribuito anche lo stop alle sanzioni nei confronti dell’Iran, importante produttore di greggio).

Per comprendere perché la domanda di idrocarburi negli ultimi anni sia cresciuta molto lentamente, è necessario osservare come questa sia strettamente legata all’andamento generale dell’economia mondiale. Osservando i tassi di crescita del PIL globale, notiamo come questi a partire dal 2008 si siano spaventosamente abbassati, deprimendo, tra le altre cose, proprio la domanda di petrolio. E il successivo calo del tasso di crescita del PIL della Cina — una delle economie piú grandi al mondo — ha esasperato questa tendenza.

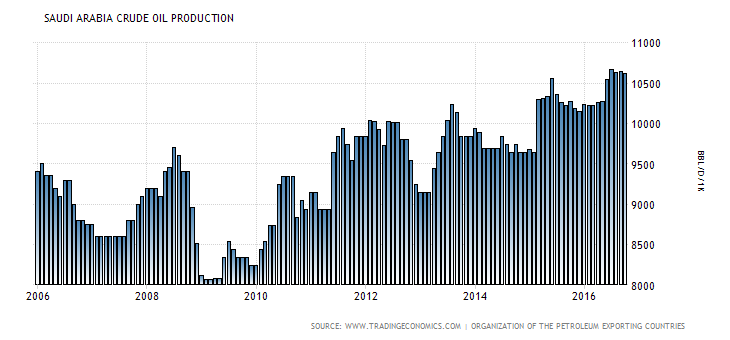

La risposta dell’OPEC, i cui Paesi membri nel 2015 hanno prodotto il 42% del petrolio mondiale, non ha tardato ad arrivare.

L’Arabia Saudita, il più influente membro dell’organizzazione, negli ultimi quattro anni ha continuato ad aumentare la produzione di greggio — creando malumore anche tra Paesi della stessa OPEC — con l’intenzione, nemmeno troppo celata, di abbassare i prezzi del petrolio a tal punto da rendere sconveniente per i propri concorrenti, USA in testa, continuare le attività di estrazione.

Tale tattica pare stia dando i suoi frutti: negli ultimi due anni centinaia di piccole compagnie statunitensi, nate all’inizio del boom del fracking, e che hanno investito ingenti capitali nell’industria estrattiva, sono fallite, incapaci di sostenere la guerra dei prezzi scatenata dai Paesi dell’OPEC.

Il futuro dello shale gas — specialmente negli Stati Uniti, che più di tutti hanno investito risorse nel fracking — dipenderà principalmente da tre fattori, ovvero quanto i produttori saranno in grado di abbattere i costi di estrazione, quando l’OPEC deciderà di taglierà sensibilmente la propria produzione di petrolio e quando i tassi di crescita dell’economia mondiale torneranno ai livelli pre-2008, così da spingere nuovamente verso l’alto la domanda di idrocarburi.

L’unica variabile su cui i produttori di shale gas hanno il totale controllo è la prima delle tre e, non a caso, si stanno muovendo proprio nella direzione del taglio dei costi, cercando continuamente di aggiornare le proprie tecniche — ad esempio, cambiando le misture di acqua e additivi chimici utilizzati nell’estrazione del gas — per raggiungere una maggiore efficienza.

Ad ogni modo, una risposta definitiva sul futuro dello shale gas la si avrà nel giro di pochi anni e da essa dipenderà il futuro dei mercati dell’energia per i prossimi decenni.